Planejar a rota para uma aposentadoria tranquila é o passo fundamental para a alcançar

(Continuação da postagem Deseja ter uma aposentadoria com tranquilidade? Siga estes três passos, de ontem)É de conhecimento comum que a menor distância entre dois pontos é única e descrita por uma reta. No entanto, quando falamos de investimentos, a solução para este problema de ligar os pontos não é tão simples. Isso ocorre, pois existem três fatores adicionais que precisam ser levados em consideração e eles estão sujeitos às restrições de cada indivíduo.

No artigo de ontem já iniciamos a discussão do desafio de se criar uma rota ou trilha para sua aposentadoria tranquila.

Entendemos que o primeiro passo é fixar um objetivo. Alguns leitores me enviaram dúvidas e sugestões para este ponto. Vou voltar com elas no futuro. Hoje, vamos nos concentrar no aprendizado da simulação de sua rota ótima. Assim, vamos assumir o objetivo final como dado.

Seguindo nosso exemplo de ontem, vamos considerar, que você deseja se aposentar com uma renda mensal de R$ 10 mil. Para isso, vimos que seria necessário ter um patrimônio de R$ 3 milhões logo antes de se aposentar.

Como falamos ontem, para definir a trilha para sua aposentadoria são necessários quatro fatores: ponto de partida, taxa de retorno, aportes mensais e prazo até a aposentadoria.

O ponto de partida não é todo seu patrimônio financeiro atual. Mas, apenas o valor financeiro que você tem em investimentos financeiros destinados à aposentadoria. Perceba a restrição.

Não se iluda, assumindo na conta que todos os seus investimentos são para aposentadoria. Parte de seu patrimônio é destinado a outros objetivos intermediários.

Diferente dos outros fatores, o patrimônio inicial já é fixo, pois ele é restrito ao que possui hoje.

Em nosso exemplo, vamos supor que você possui hoje R$ 50 mil destinados à aposentadoria como seu ponto de partida.

Todos os fatores possuem algum tipo de limitação de escolha. Outro fator que possui uma restrição mais rígida é a taxa de retorno dos investimentos. Ela precisa ser escolhida de acordo com seu perfil de investimento.

Portanto, se você é um investidor conservador, não adianta considerar uma taxa de retorno muito diferente do que obtém nos títulos públicos federais.

Da mesma forma, mesmo que você seja um investidor agressivo, não se recomenda considerar uma taxa de retorno superior ao dobro da taxa de um título público de longo prazo. Por exemplo, nos EUA, o S&P 500 nos últimos 20 anos não rendeu nem 50% a mais que um título público americano de 20 anos de prazo.

Nos últimos 20 anos o S&P 500 rendeu o equivalente a 8,5% ao ano e o ETF que representa os títulos públicos de 20 anos de vencimento rendeu 6,25% ao ano.

Assim, recomenda-se escolher um retorno entre 100% e 150% do retorno da taxa de juros de um título público federal referenciado ao IPCA.

Vamos assumir que você seja um investidor conservador. Assim, a taxa de retorno a utilizar deve ser de 5,3% ao ano acima da inflação. Isso equivale a um rendimento de 0,43% ao mês acima do IPCA. Você sempre deve usar taxas reais, ou seja, acima da inflação nestas simulações.

Os outros dois fatores podem ser simulados, pois eles podem variar conforme seu desejo ou pelas suas características. Por exemplo, se você é jovem, pode escolher prazos maiores para o início da aposentadoria.

Pode também desejar chegar ao patrimônio de aposentaria mais cedo. Entenda que chegar ao patrimônio de aposentadoria não significa que você precisa parar de trabalhar, mas possui liberdade de escolha de fazer o que gosta.

Vamos supor que você tem 30 anos e deseja atingir o patrimônio de aposentaria tranquila aos 70 anos. Logo, o prazo de investimento seria de 40 anos, ou de 480 meses.

Agora precisamos descobrir, considerando todas as outras variáveis, qual seria o montante de aporte mensal necessário.

Para isso, vamos usar uma calculadora financeira. Se você colocar nos buscadores de internet a palavra "HP 12 C emulador" vai encontrar uma série de alternativas. Costumo usar a disponível no link.

Vamos aos passos na calculadora:

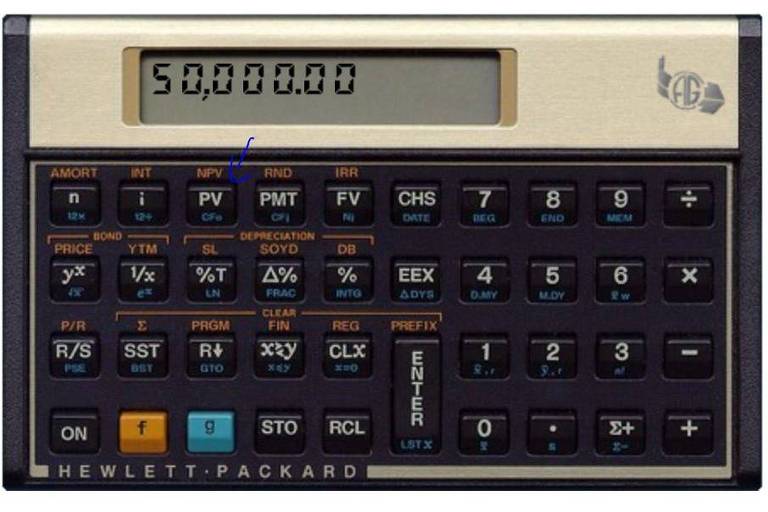

Passo 1: Coloque o valor do patrimônio inicial (50.000) e aperte PV. Esta tecla representa Valor Presente em inglês. Observe na figura abaixo. A seta azul mostra a tecla PV.

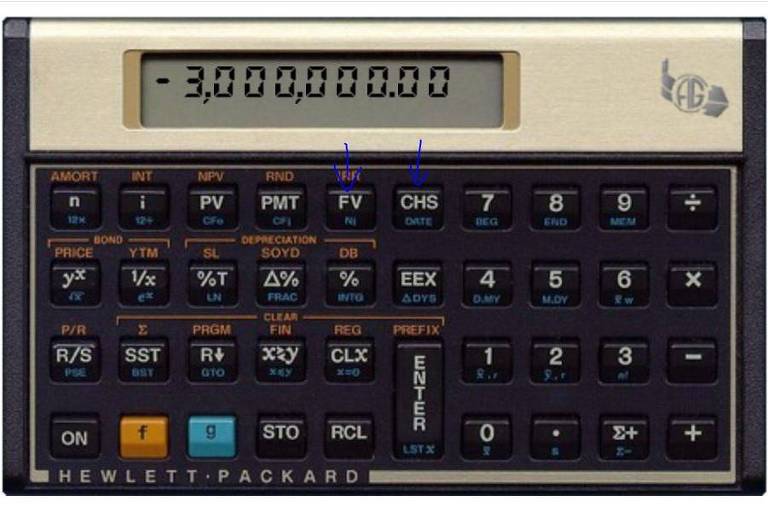

Passo 2: Coloque o valor final de 3.000.000 e aperte a tecla CHS e depois a tecla FV. A tecla CHS representa mudança de sinal e FV significa valor futuro. Veja na figura abaixo. A seta azul mostra as teclas CHS e FV.

O valor final deve estar em sinal negativo, pois ele representa um valor que você resgataria ao final do prazo.

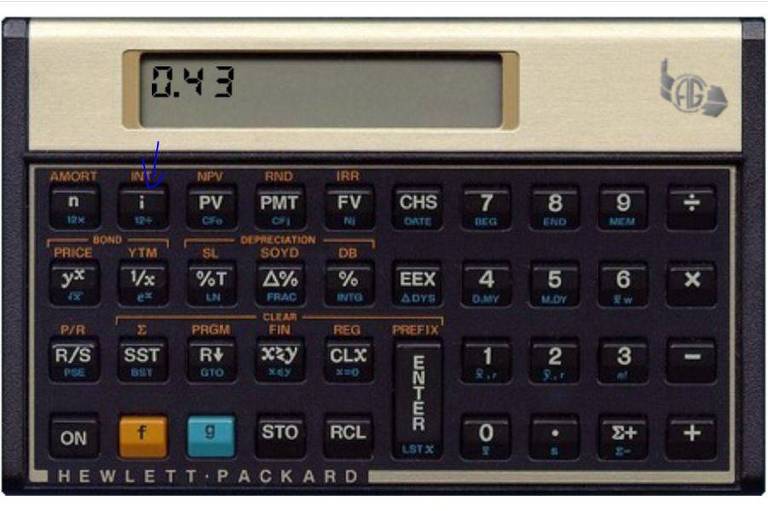

Passo 3: Coloque a taxa de 0,43 no visor e aperte a tecla i. Esta tecla representa taxa juros (interest rate) em inglês. Atente na figura abaixo. A seta azul mostra a tecla i.

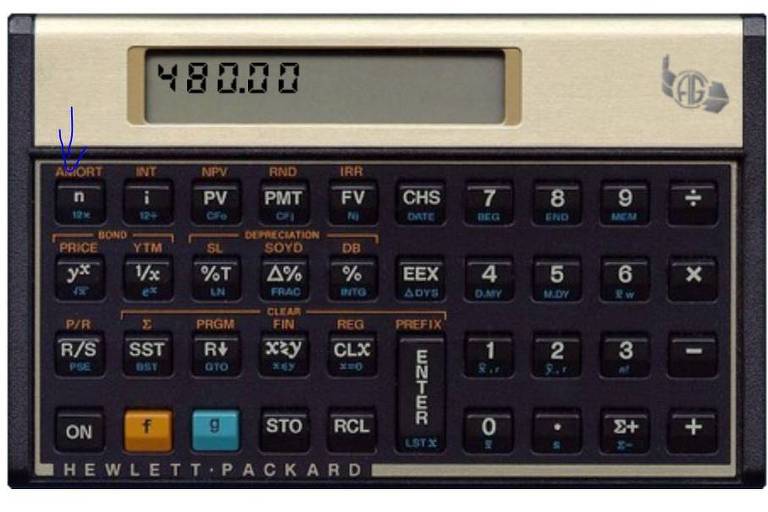

Passo 4: Coloque o prazo de 480 meses e aperte a tecla n. Esta tecla representa o número de períodos. Perceba na figura abaixo. A seta azul mostra a tecla n.

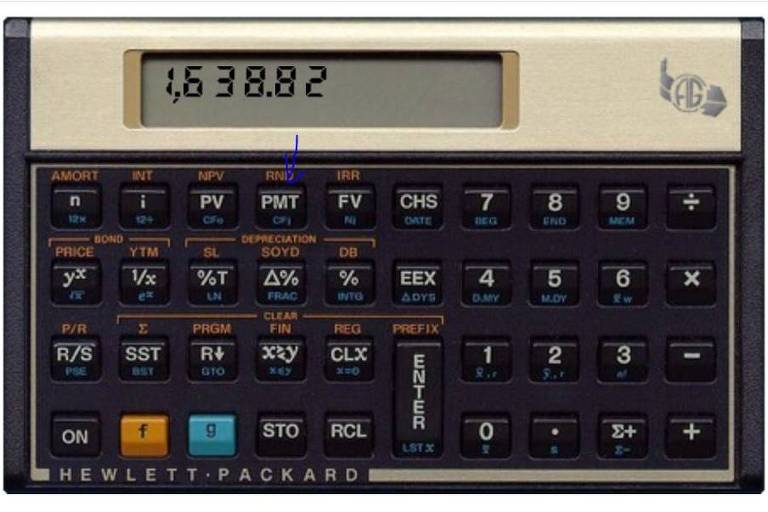

Passo 5: Para descobrir o valor dos aportes mensais, clique na tecla PMT. Esta tecla representa o valor dos pagamentos periódicos. Observe a figura abaixo. A seta azul mostra a tecla PMT.

Ao clicar na tecla PMT, você vai descobrir que o valor em aportes mensais é de R$ 1.638,82.

Perceba que pode fazer os mesmos passos, mas trocando a variável de interesse. Por exemplo, pode trocar o Passo 4 colocando o valor dos aportes mensais que você suporta e no Passo 5, clicando em n, descobre o prazo em meses até atingir o patrimônio objetivo.

Com isso, você tem sua trilha para a aposentadoria tranquila construída. Agora, deve colocar em prática imediatamente, pois cada mês que adia é um mês perdido e que deve ser compensado ou com maior esforço de aporte ou com uma idade maior para se aposentar.

Se planejar e implementar adequadamente esta rota, você vai chegar a sua aposentadoria com tranquilidade e vai curtir vários anos de sossego. O esforço compensa, te garanto.

Fonte: Michael Viriato (Blog De Grão em Grão) e Folha de SP (07/02/2022)

Nenhum comentário:

Postar um comentário

"Este blog não se responsabiliza pelos comentários emitidos pelos leitores, mesmo anônimos, e DESTACAMOS que os IPs de origem dos possíveis comentários OFENSIVOS ficam disponíveis nos servidores do Google/ Blogger para eventuais demandas judiciais ou policiais".